반응형

반응형

직장인의 가장 큰 관심사 중 하나는 실수령액입니다. 연봉 계약서를 쓰는 순간은 기쁘지만, 막상 통장에 찍히는 금액은 생각보다 적어 놀라곤 하죠. 이 글에서는 2025년 기준 연봉 실수령액 계산 방법과 연봉 구간별 실제 수령액을 자세히 알려드립니다.

📌 목차

📌 연봉 실수령액이란?

연봉 실수령액은 말 그대로 세금과 4대 보험 등을 공제한 후 실제 통장에 들어오는 금액입니다. 기본적으로 월급에서 빠지는 항목은 다음과 같습니다.

- 소득세

- 지방소득세

- 국민연금

- 건강보험

- 장기요양보험

- 고용보험

이 모든 것을 제외하고 남는 것이 실수령액입니다.

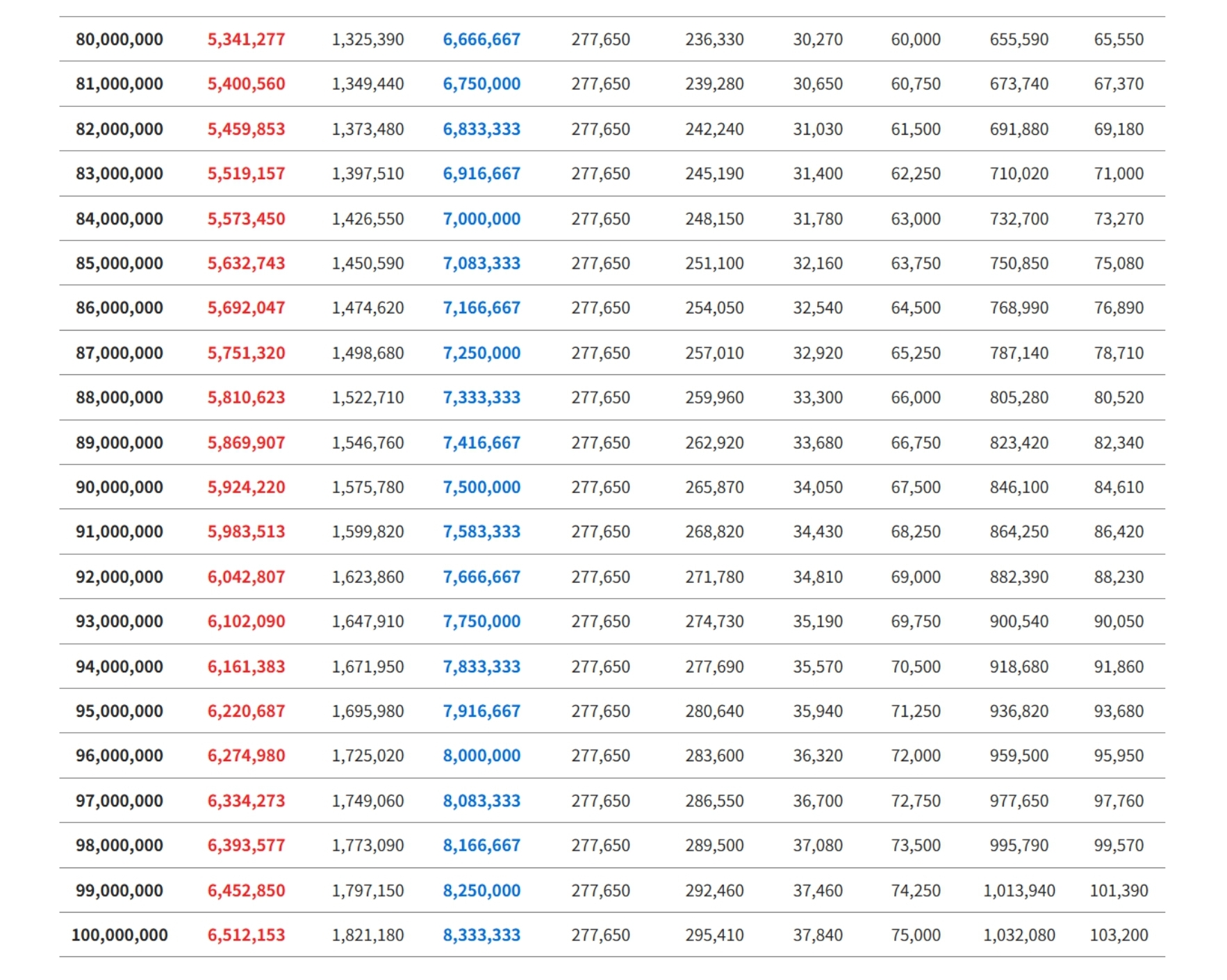

📌 연봉 구간별 실수령액 (2025년 기준)

| 3,000만 원 | 약 2,130,000원 | 약 25,560,000원 |

| 4,000만 원 | 약 2,780,000원 | 약 33,360,000원 |

| 5,000만 원 | 약 3,430,000원 | 약 41,160,000원 |

| 6,000만 원 | 약 4,030,000원 | 약 48,360,000원 |

| 1억 원 | 약 6,050,000원 | 약 72,600,000원 |

※ 위 금액은 미혼자 기준이며, 가족 수, 부양가족 유무, 연말정산 공제 항목에 따라 다를 수 있습니다.

📌 공제 항목 상세 설명

- 소득세: 연봉이 높아질수록 누진세율로 증가

- 국민연금: 월 소득의 약 4.5% 부담

- 건강보험: 약 3.495% 수준 + 장기요양보험 (약 12.81%) 추가

- 고용보험: 약 0.9% 부담

총 공제율은 약 15~25% 수준이며, 연봉이 높을수록 실제 세후 비율은 더 높아집니다.

📌 실수령액 늘리는 팁

- 청년·중소기업 취업자 소득세 감면 제도 활용

- 연말정산 시 의료비·교육비·기부금 적극 공제

- IRP/연금저축 활용하여 소득공제 극대화

- 식대 비과세, 차량 유지비 등 복지포인트 활용

단순히 연봉을 높이기보다는 절세 전략과 복지 활용이 핵심입니다.

❓ 자주 묻는 질문 (QnA)

Q1. 연봉이 같아도 실수령액이 다른 이유는?

→ 부양가족 수, 세액공제 항목, 보험 적용 기준 등이 다르기 때문입니다.

Q2. 4대 보험을 안 낼 수 있나요?

→ 정규직이라면 의무 납부 대상이며, 프리랜서나 일용직은 예외가 있을 수 있습니다.

Q3. 연말정산에서 공제 받으면 실수령액이 늘어나나요?

→ 네, 연초에는 줄지만 연말정산 환급으로 결과적으로 수령액이 늘어납니다.

Q4. 비과세 수당은 실수령액에 어떤 영향을 주나요?

→ 비과세 항목은 세금 없이 전액 수령 가능하므로 실수령액에 직접적인 영향을 줍니다.

Q5. 퇴직금은 실수령액에 포함되나요?

→ 포함되지 않습니다. 퇴직금은 별도로 적립되어 퇴직 시 일시금으로 지급됩니다.

012345678910111213

반응형

'좋은글' 카테고리의 다른 글

| 암보험 비교사이트 선택 시 유의사항💡 (0) | 2025.04.10 |

|---|---|

| 2025 근로장려금 신청 방법💸 (0) | 2025.04.10 |

| 부동산 실거래가 조회 방법🏡 (2) | 2025.04.05 |

| 2025 임금피크제 나이📊 (0) | 2025.04.05 |

| 노인 연금 수급 자격 총정리💰 (0) | 2025.04.04 |